亞馬遜是一家從來不缺乏故事的企業(yè),仿佛與生俱來的話題和爭議總是充斥其中����。過去,亞馬遜講的是一個新型零售業(yè)態(tài)如何顛覆傳統(tǒng)的故事。即將過去的2015年�����,亞馬遜更新了自己的故事版本����,開始鄭重其事地講關于云計算的故事,資本市場也很買賬��,推動著亞馬遜的股價不斷創(chuàng)下新高��,這一故事版本的更迭也給我們帶來了很多啟示�。

首先,我們還是來欣賞一下亞馬遜在2015年的靚麗表現(xiàn)

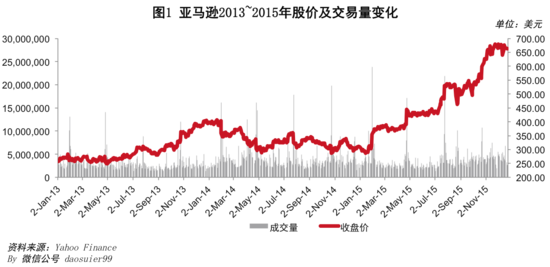

2015年的第一個交易日�����,亞馬遜的股價是308.52美元��,市值1438億美元�。如果你有幸在此時入手了亞馬遜的股票����,那么截止圣誕節(jié)前的最后一個交易日它的股價已經(jīng)飆升到了662.79美元,市值3089億美元,收益率高達114.83%��。亞馬遜2015年在資本市場上的表現(xiàn)堪稱靚麗�,時隔一年市值又重新回到了高速增長的軌道上。

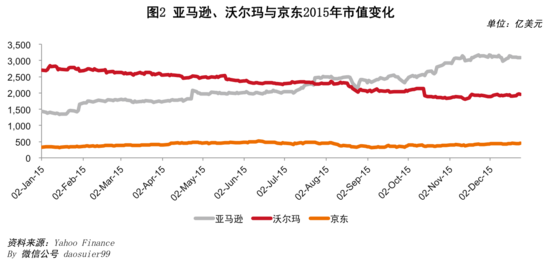

這一年還有一個歷史性的事件�����。2015年7月24日���,亞馬遜的市值超越了沃爾瑪�,成為全球市值最高的零售商����,并且此后一騎絕塵,背后留下了沃爾瑪依然在緩慢回落的身影��。要知道2014年沃爾瑪?shù)臓I業(yè)收入5.5倍于亞馬遜���,2015年也應該在5倍以上����。

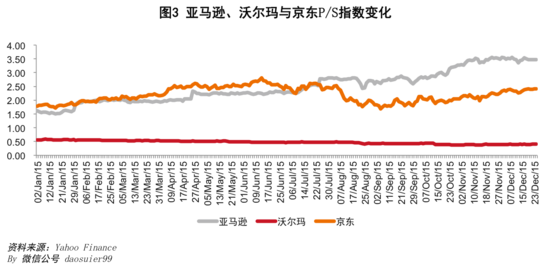

與此相對應的是���,亞馬遜的估值倍數(shù)得到了大幅提升��。此處�,估值倍數(shù)我們采用P/S法,即股價除以每股營業(yè)收入�,每股營業(yè)收入選取2014年全年的數(shù)字。亞馬遜今年年初的P/S為1.62�,低于京東的1.77,隨后便不斷提升至12月24日的3.47����,超過了京東的2.41。沃爾瑪?shù)腜/S值則一直處于低位且不斷下滑��。

不過�����,亞馬遜在2014年的表現(xiàn)并不如此靚麗�,甚至有點強弩之末的味道。

我們都知道亞馬遜一直是資本市場上的一個奇葩�,每年都處于盈利與虧損的邊緣,而且虧損的年份顯著大于盈利的年份���,但是資本市場卻不斷給予亞馬遜很高的估值�����。相比蘋果����、谷歌等企業(yè)幾十倍的P/E�����,亞馬遜經(jīng)常數(shù)千倍的P/E高的可不是一點半點���。但是在2014年這樣的高估值受到了越來越多人的質(zhì)疑���,原因是大家發(fā)現(xiàn)亞馬遜的電商業(yè)務越來越難以繼續(xù)支撐如此高的估值,這也拖累了亞馬遜的股價��。從圖1中我們可以看出:整個2014年��,亞馬遜的股價都處于下行區(qū)間�,這在以往年份是不多見的。

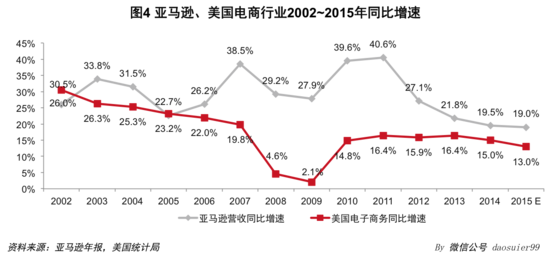

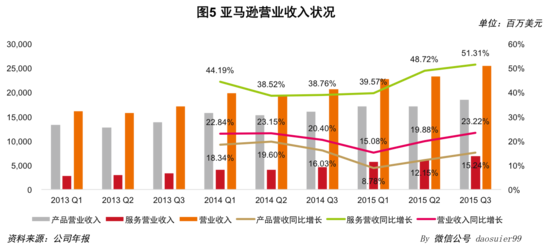

2014年����,亞馬遜的營收增速下滑至19.5%���,略高于美國電子商務行業(yè)的平均增速。今年亞馬遜營收的增速預計與去年持平�����,維持在19.5%��,依舊不是很高�。

從營業(yè)收入的構成來看,雖然來自于服務方面的收入正在快速增長���,但是亞馬遜來自于產(chǎn)品銷售方面����,即電商業(yè)務的收入增長已經(jīng)比較乏力����。

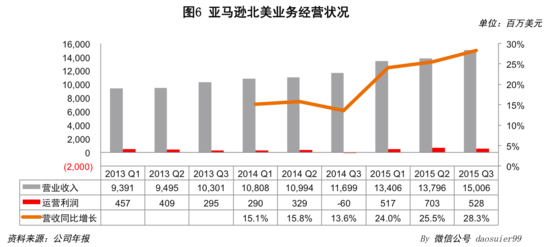

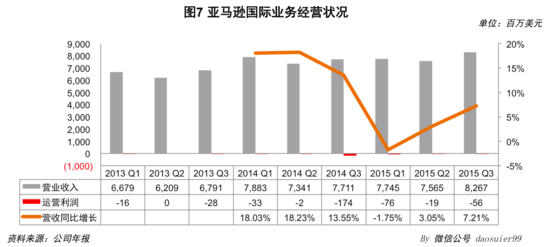

從區(qū)域來看,亞馬遜在財務報表中將其電子商務的收入劃分為北美和國際兩個部分���。2014年����,亞馬遜的北美和國際部分的營收增速都處于低點。即便是到了2015年�,雖然北美增速有所回暖���,以高于2014年的速度增長���,但是來自于國際部分的收入?yún)s依舊非常疲軟,甚至在2015年第一季度出現(xiàn)了同比下降��,而且亞馬遜國際部分還處于嚴重虧損的狀態(tài)��。

綜合來看����,2014年,甚至更早從2012年開始�����,亞馬遜的電商業(yè)務就開始遇到了挑戰(zhàn)�����。進入2015年��,受益于北美業(yè)務的良好表現(xiàn),這一狀況有所好轉(zhuǎn)�����,但是難言根本上的改觀����,最起碼不足以支撐亞馬遜一年1600多億美元的市值增長。

幸運的是�,AWS的異軍突起讓投資者對亞馬遜的未來又充滿了希望

當資本市場開始質(zhì)疑亞馬遜高估值的時刻,它在2015年4月份發(fā)布的第一季度財報中�����,選擇公開了來自于AWS即云計算方面的財務狀況�����。

一直以來���,業(yè)內(nèi)對亞馬遜AWS的收入有著很多猜測�,但是它第一次正式公布的數(shù)字還是超越了很多人的預期��,更重要的是